こんばんは。

最近、まだもらってもいない配当金のことで思い悩む幸せな節子です。

節子が投資している米国高配当ETFは年に4回分配金(配当金のこと)が出ます。

この分配金を日々の生活のため、あるいはおこづかいとして使ってしまっていいものか、それとも入った分配金でさらに株を買い足すべきか・・・。

分配金を再投資するメリット・デメリットをわかっていないと、自分の目的にあった投資ができません。

思ったように資産が増えない、投資をして資産が増えてるはずなのに実感がなくてツライ・・・ってことになってしまうかも。

きちんと目標に向かって投資の方針を決めていけば、お金の心配をしなくていい未来が待っています。

収入を投資にまわして資産を増やしつつ、分配金で資産が増えている実感を感じられれば、楽しく倹約できるかもしれないですね。

長期に渡って着実に資産を増やしていきましょう。

ETFの分配金のしくみ

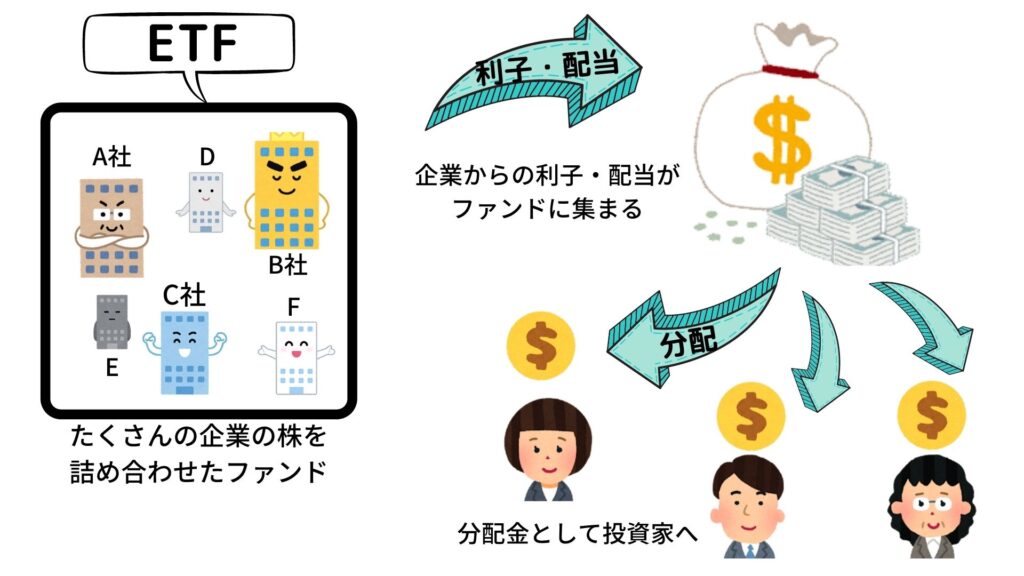

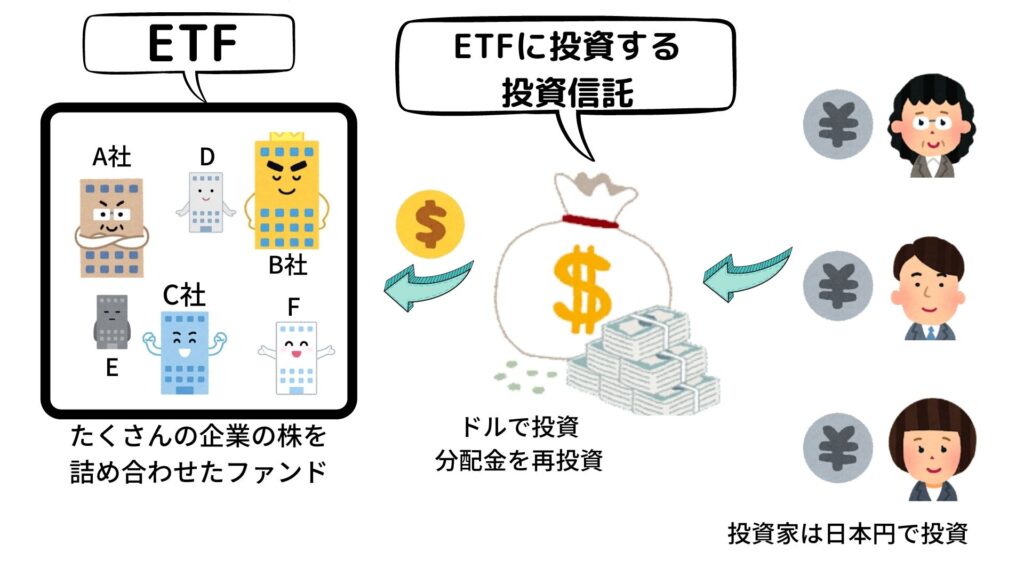

ETFとは、たくさんの企業の株を詰め合わせたファンドのことです。

1つのETFに投資すれば、さまざまな企業に分散投資ができます。

それぞれの企業からの利子や配当はファンドに集められ、そこから投資家へ分配金として支払われる仕組みです。

米国高配当ETFに投資する目的

みなさんはどんな目的で投資していますか。

- 最速でお金持ちになって会社を辞める!

- コツコツ長期で老後資金を作る

- 配当金をもらって、セミリタイアする

などなど人それぞれあるかと思います。

節子が米国高配当ETFに投資しているのは、老後の資産を作りながら、いま使えるお金ももらいたいと思ったからです。

株価自体の成長も期待できるし、分配金も毎年もらえる米国高配当ETFなら、これが可能なのです。

未来だけじゃなくて、いまの生活で使えるお金があるっていうのはいい!

老後じゃできないこともあるしね

分配金の再投資とは?

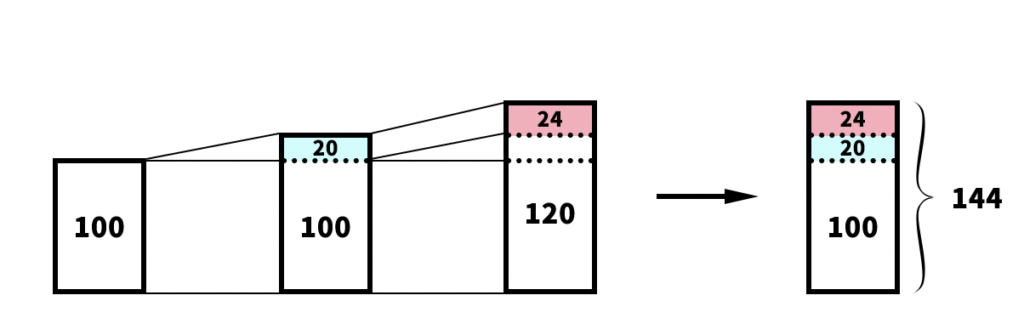

分配金の金額は投資するETFによって違いますが、例えば利回り20%のETFに100万円投資すると20万円の分配金がもらえます。

その分配金の20万円で、新たにETFなどの投資商品を買い増していくことを再投資といいます。

もらった20万円を再投資しなければ、毎年もらえる分配金は20万円ですが、再投資すれば元本が増えるため分配金の額も20万円⇨24万円⇨28.8万円と毎年増えていきます。

すごい!それなら再投資したほうが絶対いいじゃん!!

再投資するメリット・デメリット

メリット:資産が増えるスピードが早くなる

先ほどの図のように、もらった分配金を再投資すれば、資産はどんどん増えていきます。

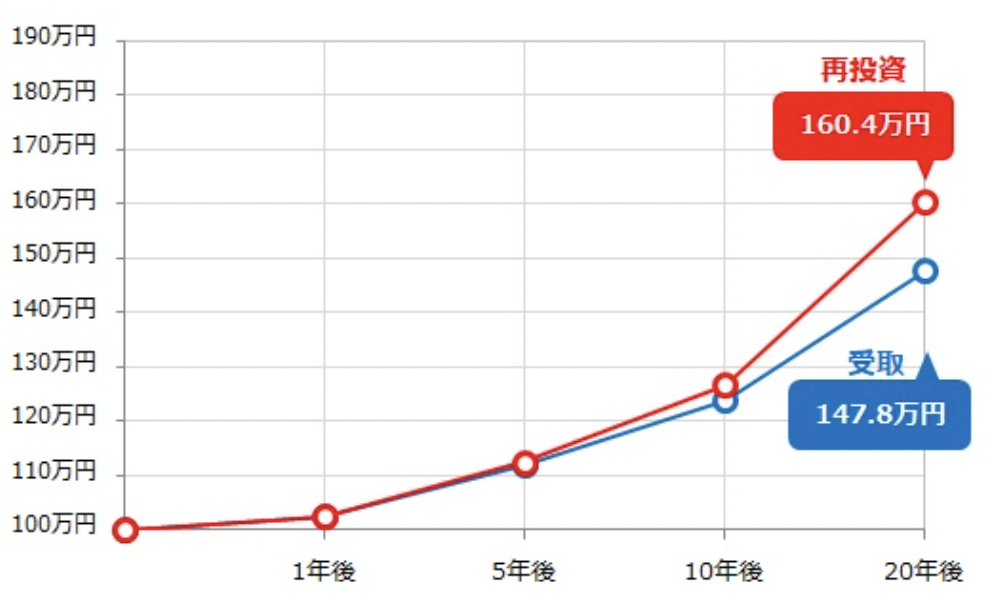

分配金を再投資しないで受け取る場合と、再投資する場合のリターンの差は投資期間が長くなるほど大きくなります。

こちらは年利3%のファンドに投資して、分配金を受け取る場合・再投資する場合のリターンの差をグラフにしたものです。

投資期間5年くらいであれば大きな差はないように見えますが、10年を超えてくるとだんだん差が開いているのがわかると思います。

20年目では実に126,000円もの差がついてしまいました。

元本が大きいほど、年利が大きいほど、投資期間が長ければ長いほど、分配金再投資の資産を増やす力を感じられます。

デメリット:資産が増えてる実感があまりない

投資をするには、いま手元にあるお金を浪費に使わず倹約しながら投資にまわさなければなりません。

節子の場合は外食を減らして、洋服を買うのをやめて投資のお金を作っています。

証券口座をみると、たしかに資産は増えていますが、毎日の暮らしは楽にはなっていない・・・。

老後のお金は大切だけど、ヒマラヤの奥地に旅行とか親孝行とか、今しかできないこともあるはずです。

倹約ばっかりじゃ味気ないから、いま使えるお金もちょっとは欲しいなぁ。

そんなささやかなわがままが叶うのが、米国高配当ETFなのです。

毎年倹約して投資金額を増やしていけば、もらえる分配金も増えていきます。

その分配金を趣味に使うのもいいし、スマホ代など生活に必要な支出に使ってもいいのです。

資産が増えるスピードは再投資よりも遅くなりますが、いまも楽しめるのが分配金を受け取るメリットですね。

まずは再投資、投資金額が大きく育ってきたら受け取り

例えば年利3%のETFに毎年100万円を投資するとしたら受け取れる分配金はこんな感じ。

| 投資金額(万円) | 分配金(万円) | |

| 1年目 | 100 | 3 |

| 2年目 | 200 | 6 |

| 3年目 | 300 | 9 |

| 4年目 | 400 | 12 |

| 5年目 | 500 | 15 |

| 6年目 | 600 | 18 |

| 7年目 | 700 | 21 |

| 8年目 | 800 | 24 |

| 9年目 | 900 | 27 |

| 10年目 | 1000 | 30 |

投資をはじめた年は月2,500円、10年目で投資資金1,000万円になってやっと月25,000円の分配金がもらえる計算です。

分配金を再投資すれば1年早く、9年目には月25,000円をもらえるようになります。

| 投資金額 | 分配金 | |

| 1年目 | 1,000,000 | 30,000 |

| 2年目 | 2,030,000 | 60,900 |

| 3年目 | 3,090,900 | 92,727 |

| 4年目 | 4,183,627 | 125,509 |

| 5年目 | 5,309,136 | 159,274 |

| 6年目 | 6,468,410 | 194,052 |

| 7年目 | 7,662,462 | 229,874 |

| 8年目 | 8,892,336 | 266,700 |

| 9年目 | 10,159,106 | 304,773 |

| 10年目 | 11,463,789 | 343,916 |

目標の金額を決めて、分配金の金額がそこまで大きくなるまでは再投資で運用して、育ったところで受け取って使うスタイルに変更するというものアリですね。

節子は、もし今の仕事を辞めてもiDeCoは続けられるように、月2万円の配当金が出るところまでは再投資してがんばることにした!

再投資ってどうやってやるの?

定期的に自分で新しい買い注文を出す

分配金は源泉徴収後、証券口座に振り込まれます。

受け取った分配金の金額内で、希望のETFの買い注文を出して、注文が成立すれば無事に再投資完了です。

ETF購入時の手数料についてはこちらの記事をご覧ください。

マネックス証券なら自動再投資してくれる

定期的に自分で買い注文を出すのがめんどくさい人はマネックス証券の「配当金再投資」サービスを利用するといいでしょう。

入金された分配金を上限に変える最大株数を自動で買い付けてくれるサービスです。

忙しい人はもちろん、相場が気になってしまってなかなか買い注文を出すタイミングを失ってしまうとう人は、マネックス証券を使うことを考えてみてください。

ETFに投資する日本の投資信託に投資する

なんのこっちゃよくわからんですよね。

私たち投資家とETFとの間に入って、代わりにドルで投資して分配金も自動的に再投資してくれる投資信託があるんです。

代表的なものだと

- 楽天・全世界株式インデックス・ファンド→VTに投資

- SBI・V・S&P500→VOOに投資

- 楽天・全米株式インデックス・ファンド→VTIに投資

他にも直接ETFを買い付けるとかかる手数料が、投資信託だと無料なのがメリットですね。

ただ信託報酬はETFよりお高めです。

先程の3つの投資信託とETFの信託報酬はこちらです。

| 銘柄名 | 信託報酬 |

| VT | 0.08% |

| VOO | 0.03% |

| VTI | 0.03% |

| 銘柄名 | 信託報酬 | 投資するETF |

| 楽天・全世界株式インデックス・ファンド | 0.212% | VT |

| SBI・V・S&P500 | 0.0938% | VOO |

| 楽天・全米株式インデックス・ファンド | 0.162% | VTI |

再投資の手間ひまや手数料と、信託報酬を天秤にかけてどちらをとるかですね。

節子はSBI・V・S&P500への投資をしてみようと思います!

大きく育てよ〜。

ETFに投資するなら楽天証券・SBI証券・マネックス証券

楽天経済圏の住人におすすめ・初心者にも使いやすい【楽天証券】

楽天証券はいわずと知れた楽天グループの証券会社です。

ポイントを使って再投資ができ、ポイントを使って投資をするとSPU(スーパーポイントアッププログラム)の対象になるというのが、楽天経済圏の住人にとってはうれしいところです。

1ポイント以上を使って月500円以上の投資信託を買えば、楽天市場でのポイント付与率が+1倍になるのでお得ですよね。

さらにサイトの見やすさ、使いやすさから初心者におすすめの証券会社です。

取り扱っている米国ETFも349銘柄と豊富なのもおすすめポイントですね。

先ほどご紹介した投資信託

- 楽天・全世界株式インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

へは、楽天証券から投資できますよ。

ETFの定期買付が設定できる【SBI証券】

SBI証券はネット証券口座開設数No.1の大手ネット証券会社です。

なんとあの証券会社の巨人・野村証券を抜いてNo.1におどり出たスゴイ会社。

SBI証券のウリはETFの定期買付ができることです。

楽天証券だと毎月自分で買い注文を出さないといけないのですが、SBI証券は自動で買付を行ってくれるのです。

・設定株数or設定金額以内で定期的に買付!

・ボーナス設定でまとまった金額で買付もOK!!

・日付・曜日など、好きなタイミングで買付できる!!!

先ほどご紹介したSBI・V・S&P500は、SBI証券から購入できます。

分配金自動再投資が設定できる【マネックス証券】

マネックス証券は1999年創業のネット証券会社。

入金された分配金を上限に変える最大株数を自動で買い付けてくれる自動再投資サービスは、3社のなかでマネックス証券だけです。

自動再投資サービスをはじめ、単元未満株の取引手数料無料、公平な抽選のIPOなど、投資経験者からも支持されるサービスがそろっています。

さらに先ほどご紹介した投資信託

- 楽天・全世界株式インデックス・ファンド

- SBI・V・S&P500

- 全米株式インデックス・ファンド

すべてに投資ができます。

分配金を再投資するという方は、マネックス証券をおすすめします。

まとめ:分配金は資産を早く増やしたいなら再投資・長期で資産を増やしつつ今も楽しみたいなら使う

投資をがんばればがんばるほどもらえる分配金。

それを使ってさらに資産を増やすか、いまの生活に使って楽しむかは投資の目的と投資スタイルによります。

分配金を再投資にまわすメリット・デメリットをきちんと理解して、今後の投資計画を立てましょう。

福利の効果で資産が増えるスピードがUPする!

いま使えるお金は増えないため資産が増えてる実感がない

また第3の案として、ある程度まで資産が増えるまでは分配金を再投資して、大きな金額になったら受け取って使うというスタイルをご紹介しました。

米国ETF投資をはじめてみたいけど、まだ証券口座がない人は、まずは証券口座の開設から。

おすすめの証券口座の申し込みはこちらからどうぞ。

| 楽天経済圏の住人 初心者におすすめ |

|

| 米国ETFの定期買付ができる | |

| 分配金の自動再投資ができる |

最後までお読みいただきありがとうございました!